O fim de ano traz alguns benefícios que garantem dinheiro extra na conta: 13º salário; participação nos lucros e bônus em algumas empresas; além do saque do Fundo de Garantia por Tempo de Serviço (FGTS) liberado, neste ano, pelo governo federal – no limite de R$ 500. Para saber como utilizar da melhor forma o incremento financeiro.

A principal recomendação é o uso dessa renda para quitar as dívidas. Mas se as contas estão no azul, essa pode ser uma boa oportunidade para fazer aplicações financeiras.

Segundo o economista da G2W Investimentos Ciro Almeida, aplicar o dinheiro pode ajudar a alcançar um objetivo futuro, como comprar um carro ou um imóvel, ou mesmo formar um saldo de reserva para algum imprevisto. Ele destaca índices importantes que influenciam diretamente na escolha de ativos.

“O que norteia o segmento financeiro é a taxa Selic, que está em 5% e com projeções de queda para 4,5% ainda neste ano”, explica Ciro. A Selic é a taxa básica de juros da economia e o principal instrumento da política monetária usada pelo Banco Central, influenciando todas as taxas de juros do país.

Quanto maior a queda da Selic – sigla para Sistema Especial de Liquidação e de Custódia –, menor o rendimento em renda fixa e maior o ganho na renda variável. Outro índice que influencia diretamente os investimentos é a CDI, taxa de empréstimo entre os bancos, que atualmente está em 4,9%.

Raffael Adrian (foto em destaque), 24 anos, começou a investir pensando em ter uma reserva de emergência. Um ano e meio depois, o objetivo mudou: juntar o suficiente para não ter que trabalhar no futuro, vivendo dos rendimentos dos ativos.

O empresário busca informações em vídeos no YouTube, em livros e conversando com amigos acostumados a investir. “Tirei duas semanas para assistir [vídeos na internet] e rapidinho peguei as manhas”, conta.

Ele começou aportando pequenas quantias, que foram aumentando ao longo dos meses. “Como você faz [investimento] todo mês, você tem um rendimento cada vez maior”, afirma. “Eu achava que para investir tinha que ser rico, mas aprendi que é o contrário. O ideal é começar.”

Escolhendo a melhor opção

A escolha por um investimento passa por muita pesquisa. Entre os pontos que é preciso considerar, está quanto tempo a quantia poderá ficar guardada. Entre as opções que preveem retiradas a qualquer momento estão o Tesouro Direto e o CDB.

Já as Letras de Crédito Imobiliárias (LCI) e do Agronegócio (LCA) têm prazos de 90 dias a 3 anos. Mas o economista Ciro Almeida aponta: “Quanto maior o tempo [que o dinheiro permanecer investido], maior a expectativa de ganho”.

Além da liquidez, é importante entender qual é o perfil do consumidor. “Risco no mercado financeiro não é sinônimo de perda: é volatilidade”, aponta o economista.

Além da oscilação do rendimento, é preciso considerar que alguns deles descontam Imposto de Renda: como CDB e Tesouro Direto, com garfadas que podem chegar a cerca de 22%. Fundos de Imobiliários, poupança, LCI e LCA, por exemplo, estão isentos. Em vendas de ações de até R$ 20 mil por mês, também há o benefício.

A análise da rentabilidade vem em terceiro lugar, aponta o economista. “Não adianta querer buscar rentabilidade sem entender as oscilações daquele ativo.” Quanto maior a volatilidade, maior costuma ser o retorno financeiro.

Renda fixa, ações, fundos imobiliários

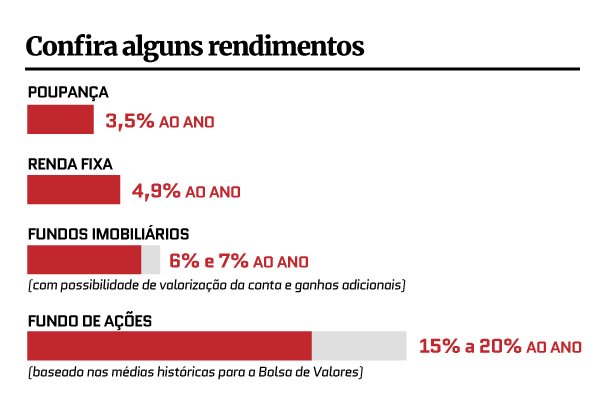

Partindo para a prática, o economista aconselha: “É bom manter um pedaço do patrimônio para manutenção em renda fixa de prazo um pouco mais longo para ter uma taxa de juros melhor”. Entre os investimentos de renda fixa, está o Tesouro Direto, com valor mínimo de aplicação de R$ 36. Apesar de serem mais seguros, os rendimentos são menores, de 4,9%, baseado na CDI.

Almeida aponta ainda o Fundo de Ações, uma opção para investir na bolsa de valores sem adquirir diretamente ações de empresas, comprando apenas uma cota. Os rendimentos variam entre 15% e 20%, de acordo com a média histórica da Bolsa de Valores. No entanto, os riscos são maiores, com oscilações que chegam a 20%.

Outra opção são os Fundos Imobiliários, com retornos no aluguel, venda do imóvel, entre outros. Esse é um dos produtos financeiros que mais crescem no mercado brasileiro, de acordo com a XP Investimentos.

Esse ativo torna o investidor dono de parte de um imóvel, podendo ser um prédio e até um shopping center. Entre as vantagens desse fundo, estão a isenção de tributos nos aluguéis e a liquidez imediata, ou seja, é possível retirar o valor a qualquer momento. Os rendimentos variam entre 6% e 7%.

Organizar para investir

Uma pesquisa do aplicativo Guiabolso aponta que, com pequenas mudanças nos gastos do dia a dia, é possível economizar o mínimo para começar a investir. Dos R$ 518,90 gastos em compras pelos consumidores, seria necessário poupar apenas 7%, ou seja, R$ 36 – o valor mínimo para aplicar no Tesouro Direto.

O economista Ciro Almeida também destaca a importância dessas pequenas mudanças no orçamento. O recomendado é que o brasileiro faça os cálculos de quanto ganha, quanto é gasto em despesas fixas e o quanto sobraria após o pagamento das contas.

“Identificado isso, o que sobrar é capacidade de formação de patrimônio. Ganho R$ 5 mil, gasto R$ 3 mil, então mando R$ 2 mil para a conta de investimento”, exemplifica Almeida. “Você tem que separar o que precisa para atingir seus objetivos antes de começar a gastar.”

Raffael testou a recomendação no dia a dia. “Antigamente, eu pegava o dinheiro que sobrava. Vi que é uma prática errada para quem quer garantir uma liberdade financeira. É preciso fazer o contrário”, conta o empresário.

Hoje, todo início de mês, ele já separa uma quantia para guardar. Os gastos extras só ocorrem se sobrar algo no fim do mês. O empresário diz ainda que o dinheiro que está investido não sai de onde está. “Eu finjo que nem existe. Só tirei uma vez para colocar em uma opção melhor.”

É preciso diversificar

Um levantamento da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil) aponta que os brasileiros não costumam diversificar os investimentos. Somente 16% dos poupadores do país depositam o patrimônio em ao menos dois tipos diferentes de aplicação.

A caderneta de poupança ainda é a alternativa preferida dos brasileiros: 60% optam pela modalidade. O Tesouro Direto aparece em segundo lugar, sendo mencionado por 11% dos entrevistados. Fundos de investimentos (8%), previdência privada (6%), e CDBs (6%) também aparecem entre as opções citadas. Apenas 3% escolhem ações.

O economista explica que a importância de diversificar os investimentos é a proteção da carteira. “Existem vários riscos de volatilidade; do dólar que afeta muito determinados ativos; então uma carteira bem diversificada faz com que se tenha uma perspectiva de ganho maior, com uma volatilidade gerenciada”, afirma Almeida.